O cartão de crédito é o responsável por 85% das dívidas no Brasil: uso como 'extensão do salário' Marcelo Camargo/ Agência Brasil- Arquivo

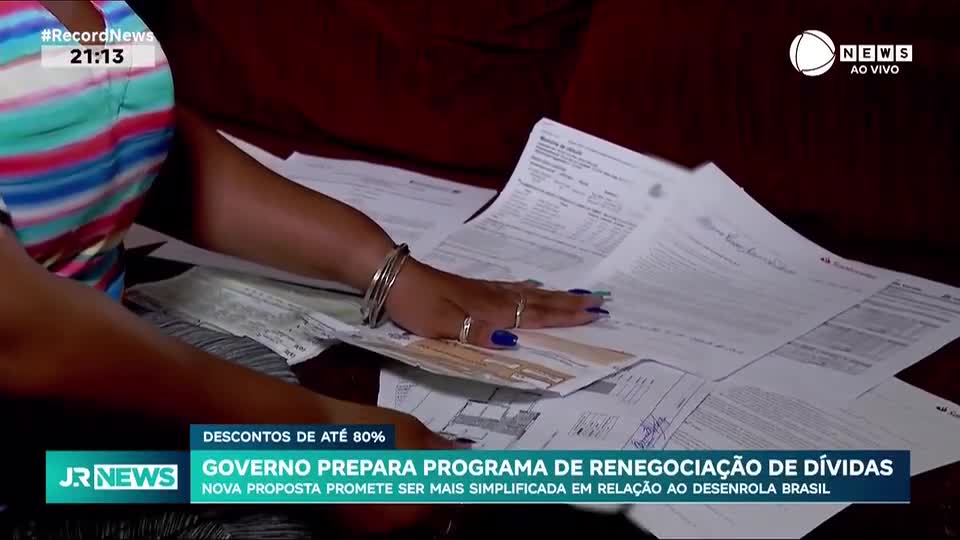

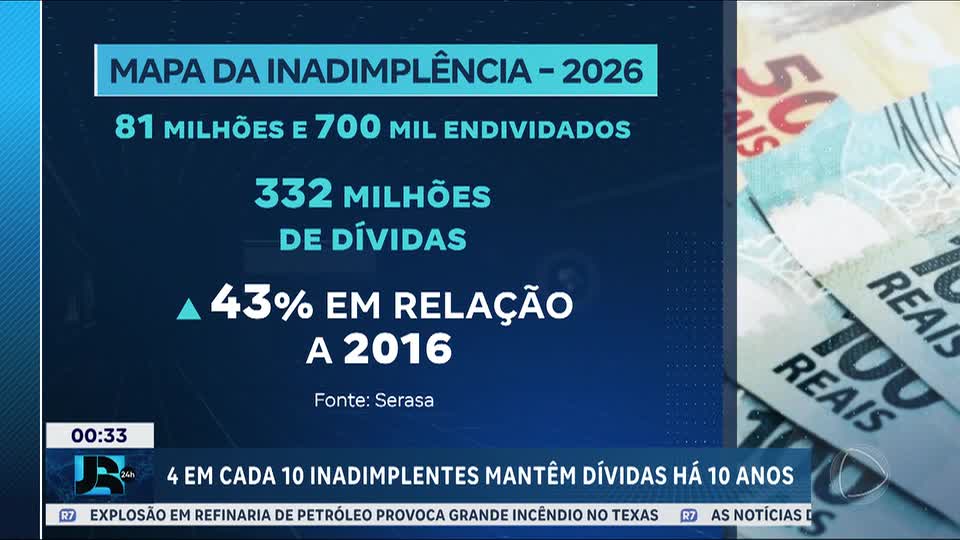

Com 81,7 milhões de CPFs negativados e mais de 80% das famílias endividadas, o Brasil atravessa um momento crítico no que diz respeito à manutenção do custo de vida. Publicado na última semana, o estudo da Serasa intitulado “Mapa da Inadimplência do Brasil: 10 anos” revela um acréscimo de 22,7 milhões de inadimplentes na última década. Esse cenário acendeu o alerta do governo, que prepara um novo programa de renegociação de dívidas.

Para Renan Silva, professor de economia do Ibmec Brasília, grande parte da população passou a utilizar o cartão de crédito como uma “extensão do salário” para fechar o mês. Segundo ele, a prática é um erro estratégico, mas muitas vezes imposta pela necessidade de sobrevivência.

“O endividamento atual tem um caráter predominantemente de manutenção do custo de vida. Dados mostram que o brasileiro usa o cartão majoritariamente para alimentação e transporte”, ressalta Silva.

“Quase 85% das negativações em dezembro de 2025 foram de consumidores reincidentes, indicando que o crédito está sendo usado para cobrir furos recorrentes no orçamento doméstico, e não para acúmulo de patrimônio ou bens duráveis”, acrescenta.

Essa percepção é corroborada pela (Peic) Pesquisa de Endividamento e Inadimplência do Consumidor, da CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), que aponta o cartão como o responsável por 85% das dívidas registradas no país.

O governo federal prepara um novo programa de renegociação de dívidas. Segundo o Ministério da Fazenda, a proposta criaram um modelo mais simplificado em comparação ao atual, diz Enrola Brasil.

Para além dos juros do cartão, um novo componente tem agravado a crise financeira doméstica: o mercado de apostas online. Um estudo do Ibevar (Instituto Brasileiro de Executivos de Varejo) e da FIA Business School aponta as “bets” como um dos principais vetores de endividamento, em um setor que ainda desafia a capacidade de adaptação das famílias.

“A compulsão em jogos já é tratada como uma crise de saúde com reflexo direto no PIB, pois retira recursos que seriam destinados ao consumo real de bens e serviços, gerando um custo social e econômico estimado em bilhões de reais por ano”, ressalta o professor Renan Silva. Para ele, o atual nível de comprometimento financeiro coloca o mercado em “estado de alerta máximo”.

“Embora o mercado financeiro tenha se ajustado, o setor de varejo sofre com a drenagem de renda para as apostas e para o pagamento de juros. O perigo não é apenas um colapso bancário, mas uma estagnação prolongada do consumo, já que quase metade da renda das famílias já está comprometida com dívidas, limitando qualquer capacidade de crescimento econômico orgânico”, conclui Silva.

O novo rosto da inadimplência

O relatório “10 anos do Mapa da Inadimplência” revela, ainda, uma mudança estrutural no perfil de quem deve no país: as mulheres agora são maioria, representando 50,5% dos negativados. O dado marca uma inversão em relação à década passada, quando os homens lideravam com 50,2%. Para o especialista em finanças e controladoria Eber Coelho, esse movimento está intrinsecamente ligado à gestão do orçamento doméstico.

“São elas que concentram despesas essenciais, como alimentação, saúde e educação, que são justamente as mais pressionadas em momentos de inflação. Como a renda média feminina ainda é menor e mais instável, o desequilíbrio entre renda e despesa aparece com mais força”, analisa Coelho.

Idosos mais endividados

Outra parcela vulnerável que tem acumulado débitos são os idosos. A participação de pessoas com mais de 60 anos no mapa da inadimplência cresceu 7 pontos percentuais entre 2016 e 2026. Nesse grupo, a dívida média é superior à dos jovens, orbitando os R$ 7.200 — valor impulsionado pelo acúmulo de juros de longo prazo e pelo papel do idoso como “provedor de última instância”.

“A aposentadoria, que é uma renda estável, muitas vezes sustenta filhos e netos em contextos de desemprego ou informalidade. O crédito consignado facilita o acesso ao crédito, mas também pode levar a um endividamento contínuo”, observa o especialista.

Para Coelho, o cenário atual indica um “ciclo persistente de vulnerabilidade”, em que a restrição ao crédito empurra o cidadão para modalidades ainda mais caras, dificultando qualquer tentativa de reorganização.

Quatro em cada dez pessoas inadimplentes neste ano já estavam negativadas dez anos atrás.

“Isso não é apenas um problema individual, mas estrutural, envolvendo renda instável, informalidade e baixa educação financeira. A falta de educação financeira, inclusive, alimenta esse ciclo, porque limita a capacidade de planejamento e de tomada de decisão ao longo do tempo. Sem mudanças nessas bases, o país tende a reproduzir esse padrão de forma contínua”, conclui.